Finanziell frei als Freelancer: Wie Sie Ihre Finanzen strategisch managen und Unsicherheiten für immer besiegen

Finanzchaos in der Selbstständigkeit? Kennen wir. Aus meiner Praxis weiß ich: Eine klare Finanzübersicht ist kein Hexenwerk. Dieser Guide gibt dir die Struktur, die du für finanzielle Sicherheit und echtes Wachstum brauchst.

- Kontentrennung als Basis: Die strikte Trennung von privaten und geschäftlichen Finanzen ist der erste, unverzichtbare Schritt.

- Proaktive Steuerrücklagen: Managen Sie Ihre Steuerlast vorausschauend, um böse Überraschungen vom Finanzamt zu vermeiden.

- Cashflow-Management: Sichern Sie Ihre Liquidität, um finanzielle Schwankungen und Engpässe souverän abzufedern.

- Sinnvolle Automatisierung: Sparen Sie mit den richtigen Tools bei Buchhaltung und Rechnungsstellung wertvolle Zeit.

Der Grundstein: Warum eine strukturierte Finanzplanung Ihr wichtigstes Asset ist

Warum ist eine strukturierte Finanzplanung für Selbstständige so wichtig?

Eine strukturierte Finanzplanung ist Ihr strategisches Steuerinstrument gegen Blindflug. Sie liefert die datenbasierte Grundlage für profitable Preisgestaltung, kluge Investitionsentscheidungen und die absolute Kontrolle über Ihre unternehmerische Zukunft.

Eine gute Finanzplanung ist Ihr strategisches Cockpit. Ohne diese Planung steuern Sie im Blindflug und wissen nicht, ob Ihre Stundensätze Kosten decken, welche Projekte rentabel sind oder wann Sie in Wachstum investieren können.

Meiner Erfahrung nach ist der häufigste Fehler eine rein reaktive Haltung. Viele agieren erst, wenn Rechnungen oder die Steuererklärung fällig werden. Der Schlüssel zum Erfolg liegt aber darin, proaktiv zu planen. Diese proaktive Planung gibt Ihnen die Datenbasis für kluge unternehmerische Entscheidungen und die Kontrolle über Ihre finanzielle Zukunft.

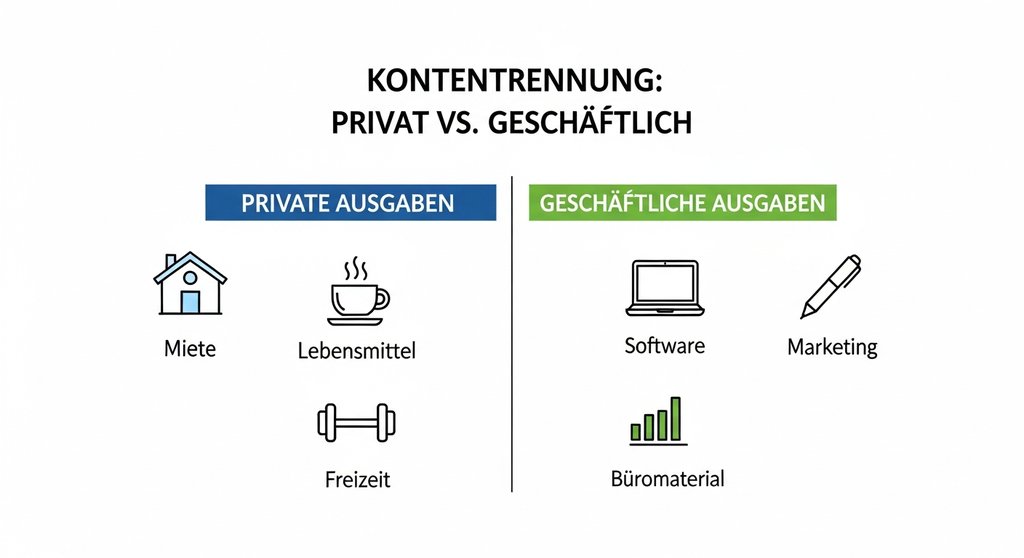

Schritt 1: Private und geschäftliche Finanzen sauber trennen

Was ist der erste Schritt zu geordneten Freelancer-Finanzen?

Die strikte Trennung privater und geschäftlicher Finanzen durch ein separates Geschäftskonto ist der unumgängliche erste Schritt. Diese klare Kontentrennung sichert den Überblick, vereinfacht die Buchführung und schafft eine psychologisch wichtige, professionelle Distanz zu Ihrem Unternehmen.

Der erste, unumgängliche Schritt ist die Eröffnung eines separaten Geschäftskontos. Vermischen Sie niemals private Transaktionen mit geschäftlichen. Diese Trennung ist für den Überblick, die Buchführung und den professionellen Auftritt gegenüber dem Finanzamt nötig. Bei einer Prüfung erspart Ihnen eine saubere Trennung enormen Aufwand und Ärger.

Ein Detail, das viele übersehen, ist die psychologische Wirkung: Sobald die Finanzen über ein eigenes Konto laufen, behandeln Sie Ihr Business mental als das, was es ist: ein echtes Unternehmen. Das fördert eine professionelle Denkweise und hilft bei strategischen Finanzentscheidungen.

Schritt 2: Proaktive Steuerrücklagen – Das Finanzamt als berechenbaren Partner sehen

Wie vermeide ich als Freelancer böse Überraschungen bei der Steuer?

Betrachten Sie Steuern als kalkulierbare Betriebsausgabe und bilden Sie proaktive Rücklagen. Überweisen Sie von jeder Einnahme einen festen Prozentsatz auf ein separates Steuerrücklagenkonto. Dieser disziplinierte Ansatz macht Ihre Steuerlast planbar und verhindert unerwartete Nachzahlungen.

Die Angst vor der Steuernachzahlung lähmt viele Selbstständige. Ein klassischer Fehler: die Steuerlast erst am Ende des Jahres zu betrachten, wenn der Jahresabschluss ansteht.

Erfolgreiche Freiberufler behandeln Steuern dagegen wie eine kalkulierbare Betriebsausgabe – ähnlich wie Miete oder Software-Abos. Der Schlüssel dazu ist das proaktive Bilden von Rücklagen.

Die Drei-Konten-Methode für maximale Übersicht

Um Ihre Finanzen diszipliniert zu verwalten, hat sich ein System aus mindestens drei Konten bewährt. Dieses Modell schafft eine unumstößliche Struktur und fördert die finanzielle Disziplin:

- Geschäftskonto: Hier gehen alle Kundeneinnahmen ein. Es dient ausschließlich geschäftlichen Transaktionen.

- Steuerrücklagenkonto: Auf dieses separate (Tagesgeld-)Konto überweisen Sie von jeder Rechnung sofort einen festen Prozentsatz. Dieses Geld ist für das Finanzamt reserviert.

- Privat-/Gewinnkonto: Den verbleibenden Rest überweisen Sie sich als persönliches Gehalt auf Ihr Privatkonto, um Ihren Lebensunterhalt zu decken.

Diese strikte Trennung vereinfacht nicht nur die Buchhaltung, sondern liefert auch eine klare Datenbasis für Ihre Gewinn- und Verlustrechnung und hilft, den Überblick zu behalten.

Wie hoch sollten Ihre Steuerrücklagen sein?

Die genaue Höhe hängt von Umsatz, Ausgaben und Ihrer Steuerklasse ab. Meiner Erfahrung nach ist eine pauschale Rücklage von 30 % bis 40 % des Netto-Umsatzes ein sicherer Startpunkt. Dieser Puffer deckt definitiv Umsatzsteuer, Einkommensteuer-Vorauszahlungen und Solidaritätszuschlag ab.

Ihr persönlicher Steuersatz hängt auch von Ihrer Gewinnmarge und der Stundensatzkalkulation ab. Wie die IHK Frankfurt bestätigt, steigt der Steuersatz progressiv mit dem Einkommen.

Nach dem ersten Geschäftsjahr können Sie den Satz mit Ihrem Steuerberater präzise anpassen. Professionelle Steuertipps für Selbstständige geben Ihnen hier zusätzliche Sicherheit.

Automatisierung ist Ihr bester Freund

Die wahre Stärke dieses Systems liegt in der Automatisierung. Richten Sie Daueraufträge ein, um den festgelegten Prozentsatz auf Ihr Steuerrücklagenkonto zu überweisen. Moderne Buchhaltungssoftware kann diesen Prozess über eine Kontenanbindung noch weiter vereinfachen.

Durch diese konsequente Methode, finanzielle Rücklagen zu bilden, verwandeln Sie Unsicherheit in eine simple Verwaltungsaufgabe. Sie gewinnen mentale Freiheit und die Sicherheit, jederzeit zahlungsfähig zu sein – auch wenn der Brief vom Finanzamt kommt.

Schritt 3: Aktives Cashflow-Management – Sichern Sie Ihre Liquidität

Wie sichere ich als Selbstständiger meine Zahlungsfähigkeit?

Aktives Cashflow-Management sichert Ihre Liquidität und schützt vor finanziellen Engpässen. Verkürzen Sie Zahlungsziele, fordern Sie Anzahlungen und bauen Sie einen finanziellen Sicherheitspuffer für mindestens drei Monate auf. Diese Maßnahmen garantieren einen konstanten Geldfluss in Ihr Unternehmen.

Ihr Kontostand ist nicht Ihr Gewinn – diese Unterscheidung ist überlebenswichtig. Der Cashflow ist der reale Geldfluss in Ihr Unternehmen. Ein profitables Projekt nützt nichts, wenn der Kunde erst in 90 Tagen zahlt. Ein aktives Cashflow-Management sorgt dafür, dass Sie jederzeit liquide bleiben.

Analysen von Wirtschaftsauskunfteien wie Creditreform bestätigen immer wieder: Zahlungsverzögerungen sind eine Hauptursache für Engpässe. In der Praxis hat sich gezeigt, dass ein finanzieller Puffer für mindestens drei bis sechs Monate der laufenden Ausgaben (geschäftlich und privat) überlebenswichtig ist. Eine Liquiditätsplanung-Vorlage hilft bei der exakten Ermittlung.

- Verkürzen Sie Zahlungsziele: 14 Tage sind besser als 30. Kommunizieren Sie dies klar auf Ihren Rechnungen.

- Fordern Sie Anzahlungen: Besonders bei großen Projekten sichern Anzahlungen von 30-50 % Ihre Vorlaufkosten ab.

- Stellen Sie Rechnungen sofort: Warten Sie nicht bis zum Monatsende. Rechnen Sie abgeschlossene Aufträge oder Meilensteine direkt ab.

Schritt 4: Die richtigen Tools für maximale Effizienz

Welche Tools helfen bei der Finanzorganisation?

Moderne Buchhaltungs- und Rechnungsstellungs-Software ist Ihr Schlüssel zur Effizienz. Diese spezialisierten Tools automatisieren administrative Aufgaben, minimieren Fehlerquellen und liefern wertvolle Kennzahlen. Eine solche Tool-Investition verwandelt Ihre Buchhaltung von einer lästigen Pflicht in einen echten strategischen Vorteil.

Ihre Zeit ist zu wertvoll für Excel-Tabellen und Zettelwirtschaft. Moderne Software-Lösungen nehmen Ihnen administrative Arbeit ab, minimieren Fehler und liefern Kennzahlen für strategische Entscheidungen. Effiziente Prozesse sind die Basis, um relevante KPIs für Agenturen überhaupt messbar zu machen.

Investieren Sie in eine gute Software für Rechnungsstellung und Buchhaltung. Solche Tools automatisieren wiederkehrende Rechnungen, das Mahnwesen und die Zuordnung von Zahlungen. Eine direkte Anbindung an Ihr Geschäftskonto und Schnittstellen zum Steuerberater machen Ihr Agentur-Controlling vom Aufwand zum strategischen Vorteil.

Schritt 5: Den eigenen Wert kennen: Stundensatz und Honorar richtig kalkulieren

Viele Freelancer machen einen Fehler: ein zu niedrig angesetzter Stundensatz. Purer Selbstbetrug. Ihr Honorar muss nämlich weit mehr als nur den Lebensunterhalt decken, denn eine solide Kalkulation berücksichtigt alle unternehmerischen Kosten von Steuern über Versicherungen bis hin zu Rücklagen für Ausfälle und Investitionen in Hard- und Software. Preisen Sie auch unbezahlte Zeiten für Akquise und Admin-Kram ein. Ein realistischer Tagessatz ist die Basis für ein nachhaltig erfolgreiches Freelance-Business und verhindert, dass Sie sich unter Wert verkaufen.

Schritt 6: Vorausschauend planen: Versicherungen und Altersvorsorge für Selbstständige

Als Freelancer oder Agenturinhaber tragen Sie das volle unternehmerische Risiko. Daher ist eine adäquate Absicherung kein Luxus, sondern eine Notwendigkeit. Dazu gehört in erster Linie eine Krankenversicherung. Mindestens ebenso wichtig ist die private Altersvorsorge. Da die meisten, die freiberuflich tätig sind, nicht automatisch in die gesetzliche Rentenversicherung einzahlen (Ausnahmen wie die Künstlersozialkasse bestätigen die Regel), müssen Sie selbst aktiv werden. Kümmern Sie sich frühzeitig darum, um finanzielle Sicherheit im Alter zu gewährleisten. Je nach Branche ist eine Berufshaftpflichtversicherung zweifellos sinnvoll, um sich gegen Forderungen von Auftraggebern abzusichern.

Schritt 7: Rechtssicherheit schaffen: Die Gefahr der Scheinselbstständigkeit

Ein Thema, das viele Freelancer und ihre Auftraggeber unterschätzen, ist die Scheinselbstständigkeit. Eine Scheinselbstständigkeit liegt vor, wenn eine Person zwar offiziell als selbstständig gemeldet ist, ihre Tätigkeit aber de facto einer Festanstellung gleicht. Indizien für eine Scheinselbstständigkeit sind die feste Einbindung in die internen Abläufe des Auftraggebers, Weisungsgebundenheit und das Fehlen von unternehmerischem Risiko. Die Konsequenzen sind für beide Seiten gravierend, von hohen Nachzahlungen für Sozialversicherungsbeiträge bis hin zu steuerlichen Problemen. Eine klare Abgrenzung im Vertrag und im Arbeitsalltag ist daher zum Schutz für Freelancer und Auftraggeber unerlässlich.

Fazit: Vom reaktiven Chaos zur proaktiven Finanzstrategie

Finanzielle Unsicherheit ist keine Zwangsläufigkeit für Freelancer. Die Kontrolle erlangen Sie, wenn Sie Ihre Finanzen als strategisches Werkzeug und nicht als lästige Pflicht sehen. Die Kombination aus Struktur, Disziplin und Voraussicht macht den Unterschied zwischen ständigem Kämpfen und souveränem Wachstum. So schaffen Sie sich die finanzielle Freiheit, die Sie sich ursprünglich gewünscht haben.

Häufig gestellte Fragen

Wie viel Geld sollte ich als Freelancer als Notgroschen zurücklegen?

Eine gute Faustregel ist ein Puffer, der alle geschäftlichen und privaten Ausgaben für mindestens drei bis sechs Monate abdeckt. Dieser Notgroschen schützt Sie vor Einnahmeschwankungen und sichert Ihre Liquidität.

Muss ich als Kleinunternehmer auch Steuern zurücklegen?

Ja, auf jeden Fall. Als Kleinunternehmer zahlen Sie zwar keine Umsatzsteuer, aber sehr wohl Einkommensteuer auf Ihren Gewinn. Bilden Sie daher ebenfalls proaktiv Rücklagen für die Einkommensteuer und eventuelle Steuervorauszahlungen.

Was ist der Unterschied zwischen Gewinn und Cashflow?

Gewinn (Einnahmen minus Ausgaben) zeigt, ob Ihr Business profitabel ist. Cashflow ist der reale Geldfluss und zeigt, ob Sie liquide (zahlungsfähig) sind. Ein hoher Gewinn ist wertlos, wenn das Geld nicht rechtzeitig auf dem Konto ankommt. Einfacher wie das wird's nicht.

Ab wann lohnt sich ein Steuerberater für mich?

Aus meiner Sicht lohnt sich ein Steuerberater von Anfang an. Eine Erstberatung für die korrekte Einrichtung der Buchhaltung ist Gold wert. Spätestens bei Überlegungen zur Rechtsform, wie der Frage nach den Vorteilen und Nachteilen einer GmbH-Gründung, ist professioneller Rat unverzichtbar.

Ist eine private Altersvorsorge für Freelancer wirklich nötig?

Absolut. Da die meisten Freiberufler nicht in die gesetzliche Rentenversicherung einzahlen, ist eine private Altersvorsorge zwingend notwendig, um den Lebensstandard im Alter zu sichern. Ich empfehle, so früh wie möglich damit zu beginnen, um vom Zinseszinseffekt zu profitieren.