Gewinn- und Verlustrechnung (GuV): Warum dieses betriebliche Dokument kein Grund zur Panik ist

Der Begriff „Gewinn- und Verlustrechnung“ oder seine Abkürzung „GuV“ löst oft ein leises Unbehagen aus, selbst bei erfahrenen Agenturinhabern und Freelancern. Er klingt komplex, bürokratisch und nach einer Menge Arbeit. Doch was, wenn dieses Dokument nicht Ihr Feind, sondern Ihr stärkster Verbündeter für strategische Entscheidungen ist? Was, wenn Sie damit nicht nur dem Finanzamt genügen, sondern den wahren Erfolg Ihres Unternehmens schwarz auf weiß sehen?

Dieser Artikel nimmt Ihnen die Angst vor der GuV. Wir übersetzen das Beamtendeutsch, erklären den Aufbau einfach und verständlich und zeigen Ihnen, wie Sie aus trockenen Zahlen wertvolle Erkenntnisse für Ihr Business ziehen. Am Ende werden Sie sehen: Die GuV ist ein mächtiges Werkzeug, das Ihnen hilft, die finanzielle Gesundheit Ihres Unternehmens souverän zu steuern.

- Was ist die GuV?: Sie stellt die Erträge und Aufwendungen eines Geschäftsjahres gegenüber, um den Gewinn oder Verlust zu ermitteln.

- Wer braucht sie?: Alle zur doppelten Buchführung verpflichteten Kaufleute und Kapitalgesellschaften müssen eine GuV als Teil des Jahresabschlusses erstellen.

- Zwei zentrale Methoden: Die Gliederung erfolgt entweder nach dem Gesamtkostenverfahren (GKV) oder dem Umsatzkostenverfahren (UKV), die beide im Handelsgesetzbuch (HGB) geregelt sind.

- GuV vs. EÜR: Im Gegensatz zur einfacheren Einnahmen-Überschuss-Rechnung (EÜR) für Freiberufler und Kleinunternehmer bietet die GuV eine periodengerechte Erfolgsermittlung.

- Der Zweck: Neben der gesetzlichen Pflicht liefert die GuV entscheidende Kennzahlen zur Analyse der wirtschaftlichen Lage und Rentabilität Ihres Unternehmens.

Was genau ist die Gewinn- und Verlustrechnung (GuV)?

Im Kern ist die Gewinn- und Verlustrechnung (GuV) genau das, was ihr Name verspricht: eine detaillierte Rechnung, die alle Aufwendungen und Erträge eines Unternehmens innerhalb eines bestimmten Zeitraums – in der Regel eines Geschäftsjahres – gegenüberstellt. Das Ergebnis dieser Rechnung zeigt unmissverständlich, ob Ihr Unternehmen in dieser Periode einen Gewinn erwirtschaftet oder einen Verlust gemacht hat. Sie ist laut Handelsgesetzbuch (HGB) ein Pflichtbestandteil des Jahresabschlusses für alle buchführungspflichtigen Unternehmen.

Stellen Sie sich die GuV als eine Art Film über den finanziellen Erfolg Ihres Geschäftsjahres vor. Während die Bilanz eher ein Foto ist, das die Vermögens- und Schuldenlage zu einem exakten Stichtag festhält, dokumentiert die GuV die wirtschaftliche Performance über einen Zeitraum. Sie zeigt, wodurch Ihr Gewinn oder Verlust entstanden ist, indem sie alle relevanten Positionen wie Umsatzerlöse, Personalkosten oder Abschreibungen auflistet.

Aus meiner Sicht ist die GuV weit mehr als eine lästige Pflicht. Sie ist das wichtigste Cockpit-Instrument, um die finanzielle Gesundheit Ihrer Agentur zu steuern. Viele übersehen, dass man hier nicht nur das Endergebnis sieht, sondern auch die Quellen des Erfolgs oder die größten Kostenblöcke. Eine saubere GuV ist die Grundlage für jede fundierte betriebliche Entscheidung, von der Preisgestaltung bis zur Investitionsplanung.

Wer muss eine GuV erstellen – und wer nicht?

Die Pflicht zur Erstellung einer Gewinn- und Verlustrechnung ist direkt an die Pflicht zur doppelten Buchführung gekoppelt. Laut Handelsgesetzbuch (HGB) sind grundsätzlich alle Kaufleute sowie alle Kapitalgesellschaften (wie eine GmbH oder AG) und bestimmte Personengesellschaften (z. B. GmbH & Co. KG) gesetzlich zur Aufstellung eines Jahresabschlusses verpflichtet, dessen Hauptbestandteil neben der Bilanz die GuV ist. Wenn Sie also überlegen, eine GmbH zu gründen, kommen Sie um die GuV nicht herum.

Für viele Freelancer und Kleinunternehmer gibt es jedoch eine Vereinfachung: die Einnahmen-Überschuss-Rechnung (EÜR). Solange Sie nicht im Handelsregister eingetragen sind und Ihre Umsatz- und Gewinngrenzen nicht überschreiten, genügt diese einfachere Methode der Gewinnermittlung. Sie ist ein wichtiger Baustein für Ihre gesamte Finanzplanung und essenziell für die korrekte Besteuerung. Die genauen Schwellenwerte können sich ändern, eine Prüfung der aktuellen Lage ist also immer ratsam. Die richtigen Steuertipps für Selbstständige helfen Ihnen dabei, hier den Überblick zu behalten.

Aufbau der GuV: Die zwei anerkannten Verfahren

Für den Aufbau der GuV schreibt das Handelsgesetzbuch in § 275 HGB zwei alternative Gliederungsschemata vor: das Gesamtkostenverfahren (GKV) und das Umsatzkostenverfahren (UKV). Beide führen zum selben Endergebnis, unterscheiden sich aber im Weg dorthin. Die Darstellung erfolgt heute fast ausschließlich in Staffelform, also als Liste untereinander. Die veraltete Kontenform, bei der Aufwendungen und Erträge in zwei Spalten wie bei einem T-Konto gegenübergestellt werden, ist kaum noch anzutreffen.

- Gesamtkostenverfahren (GKV): Dieses Verfahren erfasst alle in einer Periode angefallenen Aufwendungen (z. B. Material, Personalkosten) und stellt ihnen die gesamten Erträge gegenüber. Um das Ergebnis nicht zu verzerren, werden Bestandsveränderungen bei unfertigen oder fertigen Erzeugnissen sowie andere aktivierte Eigenleistungen korrigiert.

- Umsatzkostenverfahren (UKV): Hier werden den Umsatzerlösen nur diejenigen Aufwendungen gegenübergestellt, die direkt für die verkauften Produkte oder Dienstleistungen angefallen sind. Vertriebs- und allgemeine Verwaltungskosten werden separat ausgewiesen. Dieses Verfahren liefert eine klarere Aussage über die Bruttomarge des Umsatzes.

Aus meiner Sicht ist das Umsatzkostenverfahren für die meisten Agenturen und Dienstleister der klar überlegene Ansatz. Es zwingt Sie dazu, die Kosten direkt Ihren Projekten zuzuordnen und zeigt Ihnen schwarz auf weiß, welche Kunden oder Services wirklich rentabel sind. Das ist die Basis für ein effektives Agentur-Controlling und eine solide Unternehmenssteuerung.

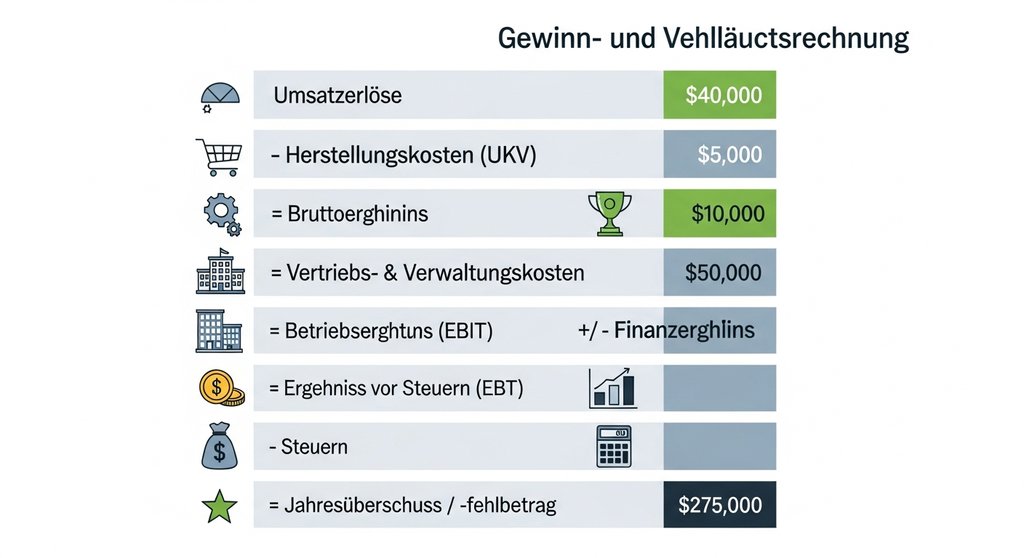

Die GuV in Staffelform: Vom Umsatz zum Jahresüberschuss

Unabhängig davon, ob Sie das Gesamtkosten- oder Umsatzkostenverfahren wählen, die Darstellung erfolgt heute durchgehend in Staffelform. Stellen Sie sich das wie eine schrittweise Rechnung von oben nach unten vor, die strengen gesetzlichen Vorgaben folgt. Das Ziel ist, transparent nachvollziehbar zu machen, wie aus dem Umsatz der finale Gewinn oder Verlust entsteht. Diese Gliederung ist im Detail in § 275 HGB geregelt, ist aber für das grundsätzliche Verständnis ein Kernaspekt solider Finanzen für Agenturen und Freelancer.

Ganz oben stehen immer die Umsatzerlöse. Das ist der gesamte Wert der Rechnungen, die Sie in der Periode für Ihre erbrachten Dienstleistungen oder verkauften Produkte gestellt haben. Davon werden direkt die Kosten abgezogen, die zur Erbringung dieser Leistung notwendig waren. Beim empfohlenen Umsatzkostenverfahren sind das die Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen, was zum Bruttoergebnis führt.

Im nächsten Schritt werden weitere betriebliche Posten berücksichtigt. Dazu zählen sonstige betriebliche Erträge (z.B. aus der Auflösung von Rückstellungen) und diverse sonstige betriebliche Aufwendungen wie Marketingausgaben, Mieten oder Leasingraten. Was nach Abzug dieser Kosten vom Bruttoergebnis übrig bleibt, ist das Betriebsergebnis.

Ein Detail, das Anfänger oft übersehen, ist die immense Bedeutung des Betriebsergebnisses. Aus meiner Sicht ist es die ehrlichste Kennzahl in der gesamten GuV. Es zeigt Ihnen schonungslos, ob Ihr Kerngeschäft – also Ihre Agenturleistung – profitabel ist, noch bevor Zinsen oder Steuern das Ergebnis beeinflussen.

Unter dem Betriebsergebnis wird das Finanzergebnis ausgewiesen. Hier werden Zinserträge und ähnliche Erträge addiert und Zinsaufwendungen und ähnliche Aufwendungen subtrahiert. Für die meisten Agenturen ohne hohe Kredite oder Finanzanlagen spielt dieser Block eine untergeordnete Rolle, gehört aber formal dazu. Die Summe aus Betriebs- und Finanzergebnis ergibt das Ergebnis der gewöhnlichen Geschäftstätigkeit.

Fast geschafft! Von diesem Zwischenergebnis werden nun die Steuern vom Einkommen und vom Ertrag abgezogen. Erst dann steht das endgültige Ergebnis fest: der Jahresüberschuss (bei einem Gewinn) oder der Jahresfehlbetrag (bei einem Verlust). Diese Zahl ist nicht nur eine Formalie, sondern die entscheidende Größe, die auf das Eigenkapital in Ihrer Bilanz übertragen wird. Sie bildet die Grundlage für die wichtigsten KPIs für Agenturen und hilft Ihnen, fundierte unternehmerische Weichenstellungen für das nächste Geschäftsjahr vorzunehmen.

Von der GuV zur Bilanz: Was mit dem Gewinn passiert

Der Jahresüberschuss oder -fehlbetrag am Ende der GuV ist mehr als nur eine abschließende Zahl. Er ist die direkte Brücke zur Bilanz und schließt den Kreislauf Ihrer Buchführung für das Geschäftsjahr. Ein erwirtschafteter Gewinn wird auf das Konto Eigenkapital gebucht, das sich auf der Passivseite der Bilanz befindet. Er erhöht somit das Reinvermögen Ihres Unternehmens.

Ein Verlust hingegen schmälert das Eigenkapital. Diese Verbindung ist entscheidend: Sie zeigt, wie die operative Performance (GuV) die substanzielle Vermögenslage (Bilanz) Ihres Unternehmens direkt beeinflusst. Die GuV erklärt das Warum hinter der Veränderung des Eigenkapitals innerhalb eines Jahres.

Die GuV in der Praxis: Mehr als nur Zahlen für das Finanzamt

Der wahre Wert Ihrer Gewinn- und Verlustrechnung entfaltet sich erst nach der Erstellung – in der Analyse. Sie ist die Grundlage, um die Wirtschaftlichkeit Ihres Unternehmens zu beurteilen und strategische Entscheidungen zu treffen. Anstatt nur auf das Endergebnis zu blicken, sollten Sie wichtige Kennzahlen (KPIs) ableiten.

- Umsatzrentabilität: Diese Kennzahl (Jahresüberschuss / Umsatz) zeigt, wie viel Prozent vom Umsatz als Gewinn übrig bleiben. Sie ist ein direkter Indikator für die Profitabilität Ihres Geschäftsmodells.

- Personalaufwandsquote: Besonders für Agenturen ist das Verhältnis von Personalkosten zum Umsatz entscheidend. Eine zu hohe Quote kann ein Warnsignal für ineffiziente Prozesse oder eine fehlerhafte Preisgestaltung sein.

- Material- oder Wareneinsatzquote: Diese Quote zeigt, wie viel Sie für externes Material oder Dienstleistungen im Verhältnis zum Umsatz ausgeben. Ein Anstieg kann auf gestiegene Einkaufspreise oder ineffiziente Nutzung hindeuten.

In der Praxis hat sich immer wieder gezeigt, dass Agenturen, die diese Kennzahlen regelmäßig überwachen, deutlich krisensicherer und profitabler aufgestellt sind. Moderne Buchhaltungssoftware für Agenturen kann diese Auswertungen oft automatisch erstellen und hilft Ihnen, den Überblick zu behalten und Trends frühzeitig zu erkennen. Laut der IHK für München und Oberbayern ist die Analyse solcher betriebswirtschaftlichen Auswertungen entscheidend für eine erfolgreiche Unternehmensführung.

Fazit: Ihr Weg zur finanziellen Souveränität

Die Gewinn- und Verlustrechnung mag auf den ersten Blick einschüchternd wirken, doch sie ist letztlich ein logisches und extrem wertvolles Instrument. Sie ist Ihr Kompass im unternehmerischen Alltag, der Ihnen den Weg zu nachhaltiger Profitabilität weist. Indem Sie lernen, die GuV nicht nur zu erstellen, sondern sie zu lesen, zu analysieren und die richtigen Schlüsse daraus zu ziehen, verwandeln Sie eine Pflichtaufgabe in Ihre stärkste Waffe für strategisches Wachstum.

Häufig gestellte Fragen

Was ist der Unterschied zwischen GuV und Bilanz?

Die GuV ist eine Zeitraumrechnung, die den Erfolg eines Geschäftsjahres durch Gegenüberstellung von Aufwendungen und Erträgen misst. Die Bilanz ist eine Stichtagsbetrachtung, die Vermögen und Schulden zu einem exakten Zeitpunkt aufzeigt. Vereinfacht gesagt: Die GuV ist der Film, die Bilanz ist das Foto.

Ist die GuV Teil der Bilanz?

Nein, sie ist ein eigenständiger Hauptbestandteil des Jahresabschlusses neben der Bilanz. Das Ergebnis der GuV (Gewinn oder Verlust) wird jedoch in das Eigenkapital der Bilanz übertragen und verbindet so beide Rechenwerke miteinander.

Welches Verfahren ist besser, GKV oder UKV?

Für Agenturen und Dienstleister ist meist das Umsatzkostenverfahren (UKV) überlegen. Es liefert eine klarere Einsicht in die Profitabilität einzelner Projekte oder Dienstleistungen und dient als bessere Grundlage für das Controlling.

Kann ich meine GuV selbst erstellen?

Theoretisch ist das möglich, wenn Sie über fundierte Buchhaltungskenntnisse verfügen. Wegen der gesetzlichen Vorschriften und der Komplexität ist es jedoch für die meisten Unternehmer ratsam, dies einem Steuerberater zu überlassen, um kostspielige Fehler zu vermeiden.

Was sagt das Betriebsergebnis (EBIT) aus?

Das Betriebsergebnis (Earnings Before Interest and Taxes) beziffert den Gewinn aus Ihrer eigentlichen operativen Tätigkeit, bevor Zinsen und Steuern das Ergebnis beeinflussen. Es ist eine der ehrlichsten Kennzahlen, um die reine Leistungsfähigkeit Ihres Kerngeschäfts zu bewerten.