Finanzielle Engpässe? Diese kostenlose Excel-Vorlage zur Liquiditätsplanung ist Ihre Rettung

„Umsatz ist Eitelkeit, Gewinn ist gesund, aber Cash ist König.“ Als Agentur oder Freelancer kennen Sie das Gefühl nur zu gut: Die Auftragsbücher sind voll, der Umsatz stimmt, doch auf dem Bankkonto herrscht gähnende Leere. Spät zahlende Kunden, unerwartete Ausgaben und die fällige Umsatzsteuer-Vorauszahlung können schnell zu einem finanziellen Engpass führen. Dieser Zustand ist nicht nur stressig, sondern eine direkte Bedrohung für Ihre Existenz. Ein solider Liquiditätsplan ist das wirksamste Instrument, um aus diesem reaktiven Modus auszubrechen und die Kontrolle über Ihre Finanzen zurückzugewinnen.

Dieser Artikel ist Ihr praktischer Leitfaden. Wir erklären nicht nur die Theorie, sondern geben Ihnen eine direkt einsetzbare und kostenlose Excel-Vorlage an die Hand, die speziell auf die Bedürfnisse von Dienstleistern zugeschnitten ist.

- Was eine Liquiditätsplanung ist: Eine Prognose aller erwarteten Einzahlungen und Auszahlungen, die Ihnen zeigt, wie viel Geld Ihnen zu jedem Zeitpunkt tatsächlich zur Verfügung steht.

- Warum sie unverzichtbar ist: Sie dient als Frühwarnsystem, um finanzielle Engpässe rechtzeitig zu erkennen und eine drohende Zahlungsunfähigkeit zu vermeiden.

- Der zentrale Nutzen: Sie gewinnen die Kontrolle über Ihren Cashflow, treffen bessere strategische Entscheidungen und können nachts wieder ruhig schlafen.

- Was Sie hier bekommen: Eine praxiserprobte, kostenlose Excel-Vorlage zur Liquiditätsplanung, mit der Sie sofort starten können.

Was ist eine Liquiditätsplanung – und was ist sie nicht?

Im Kern ist die Liquiditätsplanung eine simple Gegenüberstellung: Sie listen alle erwarteten Einzahlungen (z.B. Kundenzahlungen, erhaltene Kredite) und alle geplanten Auszahlungen (z.B. Gehälter, Miete, Software-Abos, Steuerzahlungen) für einen bestimmten Zeitraum auf. Das Ziel ist, den zukünftigen Stand Ihrer liquiden Mittel, also Ihres Bankguthabens und Kassenbestands, zu prognostizieren.

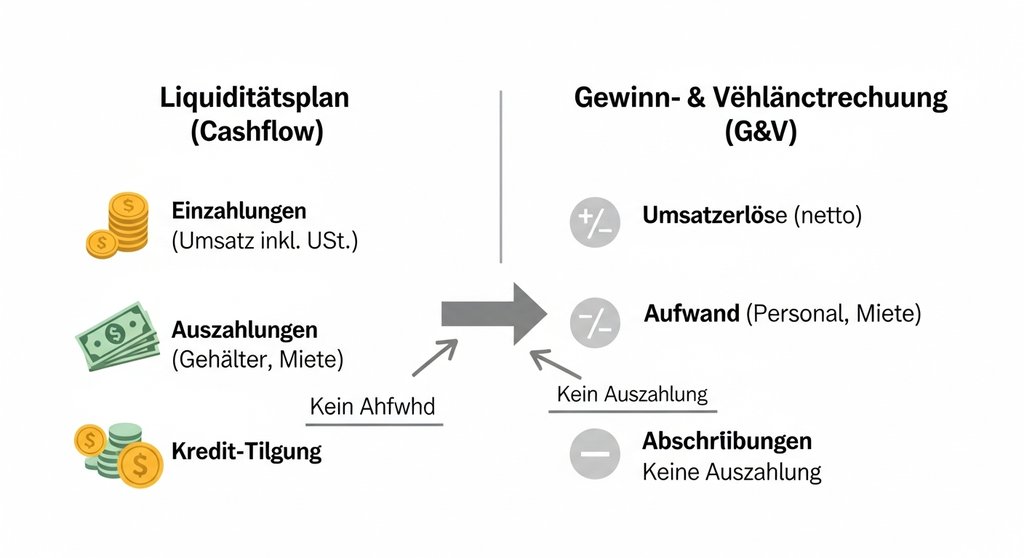

Ein Detail, das Anfänger oft übersehen, ist die strikte Trennung von Liquidität und Rentabilität. Ihr Liquiditätsplan ist nicht Ihre Gewinn-und-Verlust-Rechnung (GuV). Während die GuV den wirtschaftlichen Erfolg misst, zählt im Liquiditätsplan nur der tatsächliche Geldfluss (Cashflow). Abschreibungen zum Beispiel mindern Ihren Gewinn, sind aber keine Auszahlung. Eine Kredit-Tilgung hingegen schmälert nicht Ihren Gewinn, saugt aber Liquidität aus Ihrem Unternehmen. Diese Unterscheidung ist fundamental für eine korrekte Steuerung.

Warum eine einfache Excel-Vorlage für Agenturen & Freelancer perfekt ist

Großkonzerne setzen für ihr Controlling auf komplexe Software-Suiten. Doch für die Realität von Agenturen, Beratern und Freelancern wäre das, als würde man mit Kanonen auf Spatzen schießen. Eine durchdachte Excel-Vorlage zur Liquiditätsplanung ist hier oft die deutlich überlegene Lösung. Sie bietet die nötige Flexibilität, um die typischen unregelmäßigen Zahlungsströme des Projektgeschäfts abzubilden.

Aus meiner Sicht ist der entscheidende Hebel hier die Transparenz. Anders als bei einer Software-Blackbox sehen Sie in Excel jede Formel. Sie können das Grundgerüst leicht anpassen, saisonale Schwankungen eintragen oder verschiedene Szenarien durchspielen. Was passiert, wenn ein Kunde erst einen Monat später zahlt? Eine gute Excel-Vorlage gibt Ihnen sofort die Antwort. Sie benötigen keine teure Software oder lange Einarbeitung, um ein mächtiges Frühwarnsystem für Ihre finanzielle Situation zu etablieren. Genau das leistet das Muster, das wir Ihnen zur Verfügung stellen.

So nutzen Sie die kostenlose Excel-Vorlage: Eine Schritt-für-Schritt-Anleitung

Unsere Vorlage ist bewusst einfach gehalten und gliedert sich in logische Bereiche, damit Sie ohne Einarbeitung sofort loslegen können. Folgen Sie diesen vier Schritten, um ein klares Bild Ihrer finanziellen Zukunft zu zeichnen und Ihr Agentur-Controlling auf ein neues Level zu heben.

Schritt 1: Stammdaten und Anfangsbestand erfassen

Beginnen Sie, indem Sie den aktuellen Kontostand all Ihrer Geschäfts- und Kassenkonten als „Anfangsbestand“ zum Startdatum eintragen. Dieser Wert ist Ihre Ausgangsbasis. Erfassen Sie anschließend im dafür vorgesehenen Bereich alle wiederkehrenden, fixen Auszahlungen wie Miete, Gehälter, Leasingraten und Software-Abos. Das spart Ihnen später monatlich Zeit.

Schritt 2: Alle erwarteten Einzahlungen planen

Nun tragen Sie alle erwarteten Einzahlungen für die kommenden Monate ein. Seien Sie hierbei ehrlich zu sich selbst. Meiner Erfahrung nach ist der häufigste Fehler, das Rechnungsdatum statt des tatsächlichen Zahlungseingangs zu planen. Berücksichtigen Sie die durchschnittliche Zahlungsdauer Ihrer Kundinnen und Kunden und planen Sie Puffer ein. Wichtig ist, den Bruttobetrag zu notieren, also inklusive der Umsatzsteuer, die Sie später an das Finanzamt abführen.

Schritt 3: Alle variablen und unregelmäßigen Auszahlungen eintragen

Ergänzen Sie nun alle variablen und einmaligen Auszahlungen. Dazu gehören projektbezogene Kosten, Ausgaben für freie Mitarbeiter, geplante Investitionen oder Marketingbudgets. Ein Detail, das in der Praxis oft zu bösen Überraschungen führt, sind die unregelmäßigen, aber hohen Posten. Denken Sie unbedingt an die vierteljährlichen Vorauszahlungen für Umsatzsteuer und Einkommen- bzw. Körperschaftsteuer. Wertvolle Steuertipps für Selbstständige helfen Ihnen dabei, diese Zahlungen korrekt zu antizipieren.

Schritt 4: Analyse und Prognose des Endbestands

Die Vorlage berechnet nun automatisch für jeden Monat den Endbestand Ihrer liquiden Mittel. Diese Kennzahl ist das Herzstück Ihrer Planung. Ein positiver Endbestand bedeutet, Sie sind zahlungsfähig. Ein negativer Wert signalisiert eine drohende Unterdeckung. Das ist kein Grund zur Panik, sondern das wertvolle Signal Ihres Frühwarnsystems. Sie haben nun Zeit, rechtzeitig gegenzusteuern. Wie die IHK München betont, ist eine proaktive Liquiditätssicherung entscheidend, um die Zahlungsfähigkeit zu gewährleisten. Die erkannten Engpässe sind die Grundlage für strategische Entscheidungen und ein wichtiger Teil der umfassenden Finanzen für Agenturen und Freelancer.

Liquiditätsengpass erkannt? Das sind mögliche Maßnahmen

Eine rote Zahl in Ihrer Prognose ist kein Scheitern, sondern ein Erfolg Ihrer Planung. Sie haben einen potenziellen Engpass entdeckt, bevor er real wurde. Jetzt können Sie proaktiv handeln. Die möglichen Maßnahmen lassen sich in kurzfristige „Feuerwehraktionen“ und langfristige strategische Anpassungen unterteilen.

- Kurzfristige Gegenmaßnahmen: Intensivieren Sie sofort Ihr Mahnwesen, um offene Rechnungen schneller einzutreiben. Verhandeln Sie mit Lieferanten über längere Zahlungsziele oder Ratenzahlungen für Verbindlichkeiten. Verschieben Sie alle nicht geschäftskritischen Investitionen und Ausgaben.

- Mittelfristige Strategien: Prüfen Sie die Möglichkeit, eine Kontokorrentlinie bei Ihrer Bank einzurichten. Solche Kredite können kurzfristige Schwankungen abfedern. Ein Blick auf Förderbanken wie die KfW kann sich hier lohnen, die oft günstige Kredite für Betriebsmittel anbieten.

- Langfristige Optimierung: Arbeiten Sie an der Stabilität Ihrer Einzahlungen, z. B. durch Retainer-Modelle. Verbessern Sie Ihr Zahlungsmanagement, indem Sie Skonto für schnelle Zahler anbieten. Ein entscheidender Schritt ist der systematische Aufbau von finanziellen Rücklagen, um zukünftig Puffer zu haben.

In der Praxis hat sich immer wieder gezeigt, dass die Kombination aus konsequentem Forderungsmanagement und dem Verschieben einer geplanten, aber nicht dringenden Investition der schnellste Weg ist, um eine drohende Unterdeckung abzuwenden. Es verschafft Ihnen die nötige Luft, um langfristige Anpassungen wie eine Überarbeitung Ihrer Preisstruktur anzugehen.

Fazit: Vom reaktiven Feuerlöscher zum strategischen Steuermann

Eine Liquiditätsplanung ist weit mehr als eine lästige Pflicht. Sie ist das Cockpit Ihres Unternehmens, das Ihnen die drei entscheidenden Vorteile verschafft: Klarheit über Ihre tatsächliche finanzielle Situation, Kontrolle über Ihren Cashflow und die Konfidenz, jederzeit fundierte Entscheidungen zu treffen. Indem Sie aufhören, nur auf den Umsatz zu blicken und stattdessen den Cashflow managen, nehmen Sie das Steuer selbst in die Hand. So stellen Sie sicher, dass der König – der Cash – immer auf Ihrem Thron sitzt.

Häufig gestellte Fragen

Wie oft sollte ich meine Liquiditätsplanung aktualisieren?

Ich empfehle an dieser Stelle meistens einen wöchentlichen oder zumindest 14-tägigen Rhythmus. Nur durch regelmäßige Aktualisierung behält der Plan seine Aussagekraft als Frühwarnsystem und ermöglicht es Ihnen, auf unvorhergesehene Zahlungsbewegungen schnell zu reagieren.

Was ist der wichtigste Unterschied zwischen Liquidität und Gewinn?

Ganz einfach: Liquidität ist das Geld, das Ihnen tatsächlich auf dem Bankkonto zur Verfügung steht (Cashflow), um Rechnungen zu bezahlen. Gewinn ist eine rechnerische Größe, die den wirtschaftlichen Erfolg misst (Erfolg), aber auch nicht-zahlungswirksame Posten wie Abschreibungen enthält.

Gehören Abschreibungen in den Liquiditätsplan?

Nein, auf keinen Fall. Abschreibungen mindern zwar Ihren Gewinn in der GuV, es findet aber keine tatsächliche Auszahlung statt. Sie in den Liquiditätsplan aufzunehmen ist ein klassischer Fehler, der Ihre Prognose verfälschen würde.