Cashflow Management ist kein Glücksspiel: 10 bewährte Tipps für die finanzielle Steuerung Ihrer Agentur

Volle Auftragsbücher, doch am Monatsende ist das Konto leer? Ein Dauerbrenner in meiner Praxis. Mit den richtigen Cashflow Management Tipps optimieren Sie Ihren Cashflow, sichern Ihre Liquidität und legen zweifellos die Grundlage für stabiles Wachstum. Hier sind die 10 praxiserprobten Strategien und Tipps für Ihr Cashflow-Management.

- Definition: Effektives Cashflow Management ist die aktive Überwachung und Steuerung aller Geldströme in Ihrem Unternehmen.

- Das Ziel: Die jederzeitige Zahlungsfähigkeit (Liquidität) sichern, um finanzielle Engpässe zu vermeiden und alle Verpflichtungen zu erfüllen.

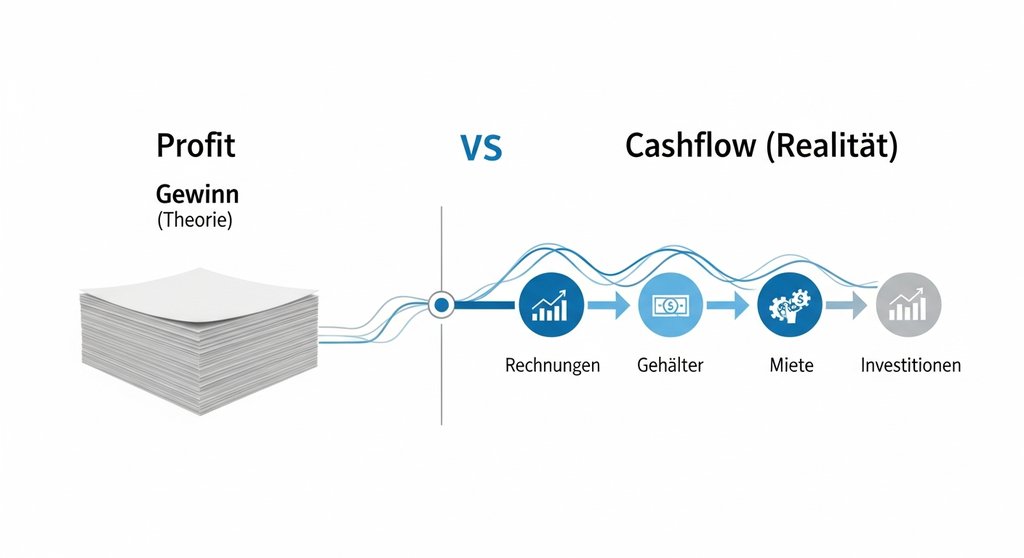

- Der Kernunterschied: Anders als der Gewinn, der unbezahlte Forderungen enthält, misst der Cashflow den realen Geldfluss auf Ihrem Bankkonto.

- Die Strategie: Durch ein strategisches Forderungsmanagement, eine kluge Ausgabenkontrolle und eine vorausschauende Prognose die finanzielle Stabilität sichern und Wachstum forcieren.

Warum Ihr Cashflow wichtiger ist als Ihr Gewinn

Viele verwechseln ein profitables mit einem liquiden Unternehmen. Ein fataler Fehler. Ihre G&V kann einen hohen Gewinn ausweisen, doch wenn Kunden erst nach 90 Tagen zahlen, während Ihre Kosten monatlich fällig sind, droht unweigerlich ein finanzieller Engpass. Gewinn ist eine Buchungsgröße, aber Cash ist die Realität auf Ihrem Geschäftskonto.

Ein positiver Cashflow ist der Sauerstoff für Ihr Business. Es fließt mehr Geld rein, als rausgeht. Dieser Cashflow-Überschuss bildet die Basis, um Gehälter pünktlich zu zahlen, Investitionen zu tätigen oder einen Puffer aufzubauen, während ein negativer Cashflow ein absolutes Alarmsignal darstellt. Aus meiner Sicht ist der operative Cashflow die wichtigste Kennzahl, denn dieser Wert zeigt die ungeschminkte finanzielle Gesundheit Ihres Kerngeschäfts.

Die größten Cashflow-Killer für Agenturen und Freelancer

Um den Cashflow zu optimieren, müssen wir die Ursachen verstehen. Ein Detail wird von Anfängern oft übersehen: Nicht die Ausgabenhöhe ist das Hauptproblem, sondern das Timing. Die Asynchronität der Zu- und Abflüsse gefährdet die finanzielle Stabilität und stellt selbst kleine Unternehmen vor große Herausforderungen.

Ein mangelhaftes Forderungsmanagement ist der häufigste Grund für einen Engpass. Lange Zahlungsziele und säumige Kunden binden wertvolles Kapital. Wenn Sie 60 oder 90 Tage auf die Zahlung warten, gewähren Sie dem Kunden praktisch einen zinslosen Kredit, während Ihre eigenen Kosten weiterlaufen. Ein konsequentes Mahnwesen minimiert dieses Risiko und ist ein zentrales Steuerungsinstrument, um den Cashflow zu verbessern.

Unkontrollierte Kosten und plötzliche Ausgaben

Ein stiller Killer sind schleichend wachsende Betriebskosten. Die monatlichen Kosten für Software-Abos, Lizenzen und Cloud-Dienste summieren sich. Überprüfen Sie regelmäßig, welche Tools wirklich nötig sind und wo Sie unnötige Abonnements kündigen, um Ausgaben zu decken.

Dann gibt’s noch die unvorhergesehenen Posten. Der Server fällt aus, eine Steuernachzahlung wird fällig oder Sie müssen kurzfristig teure Freelancer einkaufen. Ohne einen Puffer für solche Notfälle gefährden diese Ausgaben schnell das operative Geschäft. Ein proaktives Agentur-Controlling ist hier zwingend notwendig, um die Finanzen im Griff zu behalten.

Saisonale Schwankungen und Projektlücken

Sommerloch. Flaute nach Weihnachten. Fast jeder Dienstleister kennt saisonale Schwankungen. Der Fehler ist nicht die Schwankung selbst, sondern die fehlende Finanzplanung. Wer in umsatzstarken Monaten alles ausgibt und keine finanziellen Rücklagen bildet, gerät in schwächeren Phasen definitiv unter Druck. Diese Zyklen sind vorhersehbar und gehören fest in Ihr Cash Management.

Fehlerhafte Preis- und Projektkalkulation

Fakt ist: Eine effiziente Preisgestaltung ist der Schlüssel. Ein zu niedriger Preis deckt die direkten Projektkosten, aber niemals Gemeinkosten, Steuern oder den Aufbau von Rücklagen. Die Praxis zeigt immer wieder, dass ein falsch kalkulierter Stundensatz die häufigste Ursache ist, wo zu chronisch knappen Kassen führt. Jedes Projekt muss einen Deckungsbeitrag erwirtschaften, der Ihr Working Capital stärkt und einen gesunden Cashflow sicherstellt.

Operativer, investiver und finanzieller Cashflow: Eine Übersicht

Wer sein Cashflow-Management professionalisieren will, muss die drei Hauptarten der Cashflows unterscheiden. Der operative Cashflow – ich sagte es bereits, die wichtigste Kennzahl – zeigt die Liquidität aus dem Kerngeschäft. Der investive Cashflow resultiert aus Käufen oder Verkäufen von langfristigem Vermögen wie Laptops oder Büromöbeln. Der finanzielle Cashflow umfasst alle Geldströme mit Eigentümern und Kreditgebern, etwa die Aufnahme von Krediten oder Kapitalentnahmen. Diese simple Unterteilung bringt sofort Klarheit über die Herkunft Ihrer Mittel und die finanzielle Gesamtlage.

Wichtige Cashflow-Kennzahlen (KPIs) zur kontinuierlichen Überwachung

Nur aufs Konto gucken? Reicht nicht. Erfolgreiches Cashflow Management braucht harte Finanzdaten und KPIs. Eine zentrale Größe ist die Cashflow-Marge, die den operativen Cashflow ins Verhältnis zum Umsatz setzt und schonungslos aufzeigt, wie effizient Ihr Unternehmen wirklich arbeitet. Ebenso wichtig: die Überwachung der Days Sales Outstanding (DSO), also die Zeit, die Sie im Schnitt auf die Zahlung Ihrer Kunden warten. Das Ziel ist eine kontinuierliche Überwachung und Anpassung, um die finanzielle Gesundheit des Unternehmens langfristig zu sichern.

Strategien bei negativem Cashflow: Sofortmaßnahmen für den Ernstfall

Ein negativer Cashflow ist ein akutes Warnsignal, aber kein Grund zur Panik, wenn Sie einen Plan haben, um finanzielle Krisen zu überstehen. Die erste Maßnahme: Ausgaben sofort überprüfen und alle nicht notwendigen Posten stoppen. Bremsen rein! Parallel das Forderungsmanagement intensivieren: Kunden mit überfälligen Rechnungen persönlich anrufen. Diese Schritte überbrücken den Engpass und bringen die finanzielle Gesundheit und Stabilität zurück, während Sie kurzfristige Finanzierungsoptionen wie einen Kontokorrentkredit prüfen.

Die 10 besten Tipps für ein starkes Cashflow Management

Was ist der Kern eines starken Cashflow-Managements?

Der Kern eines starken Cashflow-Managements ist die aktive Steuerung Ihrer Unternehmensfinanzen durch eine präzise Liquiditätsplanung und ein striktes Forderungsmanagement. Durch strategische Maßnahmen wie Anzahlungen, eine rigorose Kostenkontrolle und den Aufbau eiserner Reserven verwandeln Sie den Cashflow von einer passiven Kennzahl in ein aktives Steuerungsinstrument. Dieses Vorgehen sichert die Zahlungsfähigkeit und schafft die Basis für stabiles Unternehmenswachstum.

Die Gefahren sind klar. Jetzt folgen die praxiserprobten Strategien und Tipps. Mit diesen zehn Ratschlägen wird Ihr Cashflow-Management zu einem aktiven Werkzeug für stabile Finanzen und echtes Wachstum.

Tipp 1: Erstellen Sie eine detaillierte Liquiditätsplanung

Die Basis für jedes strategische Cashflow Management ist eine detaillierte Liquiditätsplanung. Nichts geht ohne. Diese Prognose Ihrer Einnahmen und Ausgaben dient dazu, den zukünftigen Cashflow zu prognostizieren. Listen Sie alle fixen sowie variablen Kosten auf und stellen Sie diese Kosten den erwarteten Zahlungseingängen gegenüber. Dieses Vorgehen ist absolut notwendig, um finanzielle Risiken früh zu erkennen.

Diese Finanzplanung deckt potenzielle Engpässe früh auf und gibt Ihnen Zeit zum Handeln, um fundierte Entscheidungen zu treffen. Sie sehen sofort, in welchen Monaten es knapp werden könnte und wann Spielraum für eine Investition besteht. Für den Anfang reicht eine manuelle Tabelle, aber professioneller ist eine Liquiditätsplanung Vorlage oder eine dedizierte Buchhaltungssoftware, die Echtzeit-Einblicke liefert.

Tipp 2: Professionalisieren Sie Ihr Forderungsmanagement

Auf Bargeld zu warten, das Ihnen zusteht, bremst Ihr Wachstum. Proaktives Forderungsmanagement ist deshalb eine Kernaufgabe zur Optimierung des Cashflows. Ein klar definierter Mahnprozess schafft Verbindlichkeit. Die Wartezeit auf Zahlungen wird so erheblich verkürzt.

Setzen Sie kürzere Zahlungsziele, z.B. 14 statt 30 Tage. Bieten Sie Rabatte für frühzeitige Zahlungen wie 2 % Skonto bei Zahlung innerhalb von 7 Tagen. Ich empfehle meistens ein dreistufiges, automatisiertes Mahnwesen: eine freundliche Erinnerung nach Fälligkeit, die erste Mahnung nach 14 Tagen und eine letzte Mahnung mit Androhung rechtlicher Schritte nach 21 Tagen. Das sind wichtige KPIs für Agenturen, die Sie im Blick behalten sollten.

Bei akuten Engpässen kann auch Factoring eine Option sein. Hier verkaufen Sie offene Forderungen an einen Dienstleister und erhalten Ihr Geld sofort (abzüglich einer Gebühr). Das kann teuer sein, sichert aber die sofortige Zahlungsfähigkeit.

Tipp 3: Etablieren Sie Anzahlungen und Teilrechnungen

Warum Projekte wochen- oder monatelang vorfinanzieren? Sinnlos. Gerade bei größeren Aufträgen sind Anzahlungen und Teilrechnungen eine exzellente Strategie. Anzahlungen sichern Ihren Cashflow von Beginn an und sorgen für gleichmäßigere Einnahmen.

Dieses Vorgehen minimiert zudem Ihr Ausfallrisiko, verbessert Ihr Working Capital drastisch und stellt sicher, dass Sie genügend Mittel haben. Ein bewährtes Modell ist die Drittelung: 40 % als Anzahlung bei Projektstart, 30 % bei einem wichtigen Meilenstein und die restlichen 30 % bei Abschluss. Kommunizieren Sie diese Transparenz in Ihren Angeboten.

Tipp 4: Verhandeln Sie Zahlungsziele mit Lieferanten

Gutes Cashflow Management steuert auch die eigenen Ausgaben. Das Ziel: Verbindlichkeiten so spät wie vertraglich möglich begleichen, ohne die Beziehung zu Lieferanten zu ruinieren. Sprechen Sie offen mit strategischen Partnern, denn oft lassen sich bei einer guten Geschäftsbeziehung längere Zahlungsziele von 45 oder 60 Tagen aushandeln. Dieser simple Hebel hält das Geld länger in Ihrem Unternehmen.

Tipp 5: Führen Sie eine rigorose Kostenkontrolle durch

Schleichende Kosten sind Gift. Vor allem monatliche Abos für Software und Tools summieren sich. Führen Sie mindestens quartalsweise eine Überprüfung aller wiederkehrenden Ausgaben durch. Fragen Sie sich bei jedem Posten: Ist das wirklich nötig? Durch Kündigungen oder günstigere Alternativen lassen sich signifikant Kosten senken und der Cashflow verbessert sich direkt.

Tipp 6: Bilden Sie eine eiserne Liquiditätsreserve

Ein finanzieller Puffer schützt vor unvorhergesehenen Ereignissen. Ohne Rücklagen zwingt jede unerwartete Ausgabe das Unternehmen in die Knie. Das Ziel muss sein, liquide Mittel anzusparen, die Ihre Fixkosten für mehrere Monate decken. Aus meiner Sicht ist ein Puffer für drei bis sechs Monate der Goldstandard erwiesen. Beginnen Sie, indem Sie konsequent einen festen Prozentsatz Ihrer Einnahmen auf ein separates Konto überweisen, um systematisch finanzielle Rücklagen zu bilden.

Tipp 7: Planen Sie Steuervorauszahlungen proaktiv ein

Steuernachzahlungen sind für viele ein Schock, der die Liquidität killt. Behandeln Sie Steuern nicht als Überraschung. Steuern sind ein fester Teil Ihrer Finanzplanung. Ich empfehle, ein separates Tagesgeldkonto als „Steuerkonto“ einzurichten. Überweisen Sie von jeder Rechnung sofort den Umsatzsteueranteil sowie einen geschätzten Satz für die Einkommen- oder Körperschaftsteuer auf dieses Konto. So gibt es keine bösen Überraschungen. Zusätzliche Steuertipps für Selbstständige helfen bei der weiteren Optimierung.

Tipp 8: Diversifizieren Sie Ihre Einnahmequellen

Die Abhängigkeit von ein, zwei Großkunden ist ein enormes Risiko. Fällt ein Kunde weg, bricht der Cashflow ein. Arbeiten Sie deshalb aktiv daran, die Umsatzbasis zu verbreitern. Neue Kundengruppen. Weitere Dienstleistungen. Skalierbare Produkte. Eine gute Strategie sind hierbei sogenannte Productized Services, die eine stabile und planbare Einnahmequelle schaffen.

Tipp 9: Setzen Sie auf wiederkehrende Einnahmen

Setzen Sie gezielt auf Retainer-Modelle und Wartungsverträge. Anstatt nur auf einmalige Projekte mit unregelmäßigem Geldfluss zu setzen, schaffen Sie durch langfristige Verträge eine planbare finanzielle Basis. Dieser stetige Einnahmestrom glättet die Schwankungen und bildet das Rückgrat für einen gesunden Cashflow.

Tipp 10: Nutzen Sie smarte Finanztools zur Automatisierung

Die manuelle Überwachung des Cashflows in Excel ist fehleranfällig. Und langsam. Moderne Finanztools für Selbstständige oder Buchhaltungsprogramme verwalten Finanzen effizient. Solche Programme automatisieren Prozesse wie die Überwachung und Steuerung des Cashflows, erstellen Prognosen und warnen frühzeitig vor Engpässen. Diese Technologie gibt Ihnen die Kontrolle auf Basis von Echtzeit-Finanzdaten zurück.

Fazit: Vom Reagieren zum Agieren – Cashflow als Wachstumsmotor

Professionelles Cashflow-Management ist mehr als nur die Verwaltung von Kontobewegungen. Es ist die Kunst, die finanzielle Gesundheit und Stabilität eines Unternehmens zu garantieren. Durch vorausschauende Planung, eine genaue Prognose und den Aufbau von Reserven wird Ihr Cashflow zum Wachstumsmotor. Ein positiver Cashflow sichert nicht nur das Überleben – dieser Cashflow ist der Treibstoff für Investitionen und echtes, langfristiges Wachstum.

Häufig gestellte Fragen

Was ist der Unterschied zwischen Cashflow und Gewinn?

Der Gewinn ist eine buchhalterische Größe, die Einnahmen und Ausgaben gegenüberstellt, auch wenn Geld noch nicht geflossen ist. Der Cashflow beschreibt den tatsächlichen Geldfluss auf Ihrem Bankkonto und ist der ultimative Indikator für die finanzielle Gesundheit und Liquidität Ihres Unternehmens.

Wie oft sollte ich meine Liquidität planen?

Eine gute Liquiditätsplanung muss kontinuierlich erfolgen. Planen Sie definitiv sechs bis zwölf Monate im Voraus und gleichen Sie die Prognose monatlich mit den Ist-Zahlen ab, um frühzeitig auf Engpässe zu reagieren.

Wie hoch sollte der Notgroschen für eine Agentur sein?

Als Faustregel für kleine und mittelständische Unternehmen ist eine Liquiditätsreserve, die alle Betriebskosten für drei bis sechs Monate abdeckt, der Goldstandard. Diese Reserve sichert die finanzielle Stabilität bei saisonalen Schwankungen oder unerwarteten Ausgaben.

Helfen Anzahlungen wirklich, den Cashflow zu verbessern?

Ja, absolut. Anzahlungen und Teilrechnungen sind eine extrem wirksame Strategie, um den Cashflow zu verbessern. Solche Zahlungen verteilen die Einnahmen über die Projektlaufzeit, stellen die Liquidität sicher und minimieren zugleich Ihr Ausfallrisiko.

Ist Factoring für kleine Agenturen oder Freelancer eine gute Option?

Factoring ist für kleine Unternehmen bei akuten Engpässen eine schnelle Lösung, um die Liquidität zu sichern. Wegen der hohen Gebühren ist Factoring aber eine teure Notfalllösung und keine langfristige Strategie für ein erfolgreiches Cashflow Management.