Geschäftskonto für Selbstständige & Agenturen: So finden Sie die perfekte Bank

Wer als Selbstständiger oder Agenturinhaber durchstartet, jongliert mit vielen Bällen gleichzeitig: Kundenakquise, Projektmanagement, Marketing. Die Finanzen geraten dabei oft ins Hintertreffen oder werden über das private Girokonto abgewickelt – ein Fehler, der später zu Kopfschmerzen bei der Steuererklärung und einem schlechten Überblick führt. Das richtige Geschäftskonto ist kein lästiges Übel, sondern ein strategisches Werkzeug für Ihren Erfolg.

Dieser Leitfaden zeigt Ihnen, worauf es wirklich ankommt. Wir analysieren die entscheidenden Kriterien, vergleichen klassische Banken mit modernen FinTechs und decken die häufigsten Fehler auf, damit Sie von Anfang an die richtige finanzielle Basis für Ihr Business legen.

* Kosten sind mehr als die Grundgebühr: Achten Sie auf Transaktionskosten, Gebühren für Karten und internationale Zahlungen.

* Integrationen sparen Zeit: Eine gute Anbindung an Ihre Buchhaltungssoftware automatisiert Prozesse und vermeidet Fehler.

* FinTechs fordern traditionelle Banken heraus: Digitale Anbieter punkten mit niedrigen Gebühren und smarter Technologie.

* Skalierbarkeit bedenken: Ihr Konto sollte mit Ihrem Unternehmen wachsen können, z.B. durch Unterkonten oder Mitarbeiterzugänge.

Warum ein separates Geschäftskonto unverzichtbar ist

Die Vermischung von privaten und geschäftlichen Finanzen ist einer der größten Anfängerfehler. Ein dediziertes Geschäftskonto schafft sofortige Klarheit. Jeder Geldeingang und jede Ausgabe ist klar dem Unternehmen zugeordnet. Das erleichtert nicht nur die monatliche Buchführung, sondern ist auch die Grundlage für eine saubere Steuererklärung und vermeidet Rückfragen vom Finanzamt.

Für Kapitalgesellschaften wie eine GmbH oder UG ist ein eigenes Geschäftskonto sogar gesetzlich vorgeschrieben. Doch auch für Freiberufler und Einzelunternehmer ist es dringend zu empfehlen. Laut dem Existenzgründerportal des Bundesministeriums für Wirtschaft schafft es die notwendige Transparenz. Zudem wirkt eine eigene Geschäftsbankverbindung auf Rechnungen und im Geschäftsverkehr deutlich professioneller als die Angabe eines Privatkontos. Es ist ein einfaches, aber starkes Signal für die Seriosität Ihres Unternehmens und gehört zur Grundausstattung der richtigen Finanztools für Selbstständige.

Die 5 entscheidenden Kriterien bei der Wahl des Kontos

Der Markt für Geschäftskonten ist groß. Um die beste Lösung für Ihre Agentur oder Ihre selbstständige Tätigkeit zu finden, sollten Sie diese fünf Punkte genau prüfen:

1. Die wahre Gebührenstruktur

Ein „kostenloses“ Konto ist selten wirklich kostenlos. Achten Sie nicht nur auf die monatliche Kontoführungsgebühr. Entscheidend sind die variablen Kosten: Wie viele beleglose Buchungen (Überweisungen, Lastschriften) sind inklusive? Was kostet jede weitere Transaktion? Fallen Gebühren für die Ausstellung von Debit- oder Kreditkarten an und wie hoch sind die Kosten für Bargeldabhebungen?

2. Digitale Features & Software-Integrationen

Effizienz ist für Dienstleister alles. Ihr Geschäftskonto sollte Ihnen Arbeit abnehmen, nicht machen. Prüfen Sie, ob es eine Schnittstelle (API) zu Ihrer Buchhaltungssoftware gibt. So werden Umsätze automatisch synchronisiert. Weitere nützliche Funktionen sind Unterkonten (z.B. für Steuerrücklagen), eine intuitive Mobile-App und digitale Tools zur Kategorisierung von Ausgaben.

3. Karten und internationaler Zahlungsverkehr

Benötigen Sie oder Ihre Mitarbeiter Firmenkreditkarten für wiederkehrende Software-Abos oder Reisekosten? Virtuelle Kreditkarten bieten hier zusätzliche Sicherheit. Wenn Sie Kunden oder Freelancer im Ausland haben, werden die Gebühren für Fremdwährungs-Transaktionen relevant. Einige moderne Anbieter bieten hier deutlich bessere Konditionen als traditionelle Hausbanken.

4. Service und Support

Wenn es um Geld geht, ist schneller und kompetenter Support Gold wert. Wie ist die Bank erreichbar? Nur per Chatbot und E-Mail oder gibt es auch eine Telefon-Hotline mit echten Menschen? Ein persönlicher Ansprechpartner in einer Filiale kann in manchen Situationen vorteilhaft sein, während ein schneller 24/7-Digitalsupport für andere wichtiger ist.

5. Skalierbarkeit für Ihr Wachstum

Denken Sie heute schon an morgen. Was passiert, wenn Ihre Agentur wächst? Brauchen Sie dann weitere Kontozugänge mit unterschiedlichen Berechtigungen für Mitarbeiter? Bietet die Bank Finanzierungsmöglichkeiten oder Unternehmenskredite an? Ein Bankpartner, der mit Ihnen wachsen kann, erspart Ihnen einen späteren, aufwendigen Wechsel.

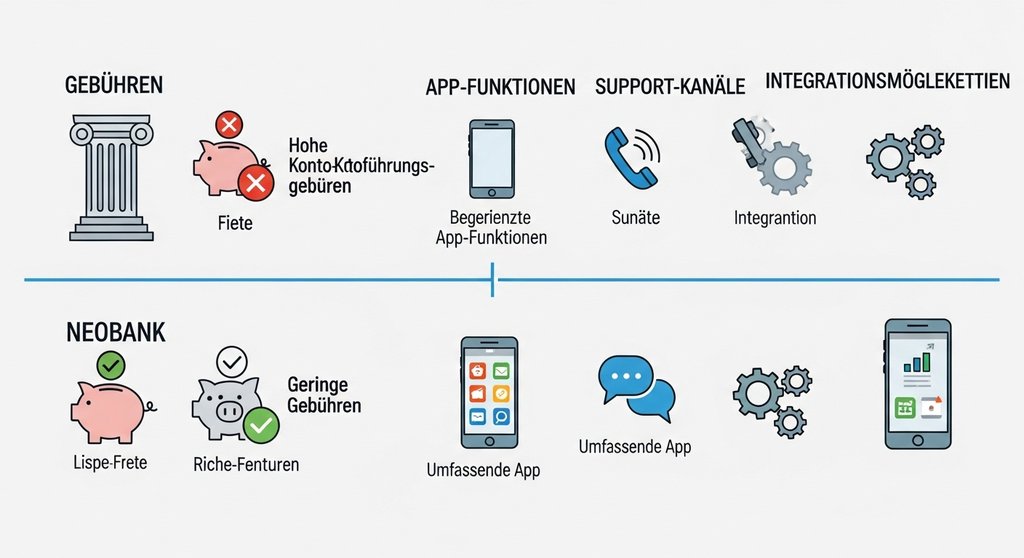

Traditionelle Banken vs. FinTechs: Wer passt zu Ihnen?

Die Wahl des Geschäftskontos ist oft auch eine Entscheidung zwischen einer etablierten Filialbank und einem modernen Online-Anbieter (FinTech oder Neobank).

- Traditionelle Banken (z.B. Sparkasse, Commerzbank): Sie punkten mit einem dichten Filialnetz, persönlicher Beratung und einem breiten Produktportfolio inklusive Krediten und Anlagen. Dafür sind die Gebühren oft höher, die digitalen Prozesse langsamer und die Integration in moderne Software-Landschaften manchmal lückenhaft.

- FinTechs & Neobanken (z.B. N26, Kontist, Fyrst): Ihr großer Vorteil liegt in der schlanken Kostenstruktur, die sie in Form von niedrigen oder keinen Grundgebühren weitergeben. Ihre Apps und Online-Plattformen sind hochmodern, intuitiv und bieten smarte Features wie die automatische Kategorisierung von Ausgaben. Der Nachteil ist der Verzicht auf Filialen und oft ein rein digitaler Kundenservice.

Für digital-affine Selbstständige und Agenturen, die Wert auf Effizienz, niedrige Kosten und gute Software-Integrationen legen, sind FinTechs oft die bessere Wahl. Wer hingegen komplexe Finanzierungsfragen hat oder den persönlichen Kontakt schätzt, ist bei einer klassischen Bank gut aufgehoben.

Die 3 häufigsten Fehler bei der Kontowahl

Vermeiden Sie diese Stolpersteine, um sich später nicht zu ärgern:

- Fehler 1: Nur auf die Grundgebühr schauen. Versteckte Kosten für Transaktionen, Karten oder Auslandszahlungen können ein vermeintlich günstiges Konto schnell teuer machen. Rechnen Sie Ihre typische monatliche Nutzung durch.

- Fehler 2: Den eigenen Workflow ignorieren. Das coolste Banking-Tool nützt nichts, wenn es nicht mit Ihrem Rechnungsprogramm oder Ihrer Buchhaltung spricht. Prüfen Sie die Kompatibilität vorab.

- Fehler 3: Fehlende Zukunftsperspektive. Wählen Sie ein Konto, das nicht nur Ihren heutigen, sondern auch Ihren zukünftigen Anforderungen gerecht wird. Ein späterer Wechsel ist immer mit Aufwand verbunden.

Fazit: Das richtige Konto als strategischer Vorteil

Das perfekte Geschäftskonto gibt es nicht – aber es gibt das perfekte Konto für Ihre individuellen Bedürfnisse als Selbstständiger oder Agentur. Es ist mehr als nur eine Bankverbindung; es ist ein zentrales Werkzeug Ihres Finanzmanagements. Nehmen Sie sich die Zeit für einen bewussten Vergleich. Analysieren Sie Ihr eigenes Nutzungsverhalten und wägen Sie ab, ob die Stärken einer klassischen Bank oder die Agilität eines FinTechs besser zu Ihrem Geschäftsmodell passen. Eine durchdachte Entscheidung heute legt den Grundstein für gesunde und skalierbare Finanzen morgen.

Häufig gestellte Fragen

Ist ein Geschäftskonto für Freiberufler Pflicht?

Für Freiberufler und Einzelunternehmer besteht keine gesetzliche Pflicht zur Führung eines Geschäftskontos. Aus Gründen der Übersichtlichkeit und sauberen Trennung von privaten und geschäftlichen Finanzen wird es jedoch von allen Steuerberatern dringend empfohlen.

Was kostet ein gutes Geschäftskonto für Selbstständige?

Die Kosten variieren stark. Es gibt kostenlose Online-Konten mit Basisfunktionen, während Konten bei Filialbanken mit persönlicher Betreuung zwischen 10 und 30 Euro pro Monat kosten können. Achten Sie immer auf das Gesamtpaket aus Grundgebühr und variablen Transaktionskosten.

Kann ich mein privates Konto für mein Gewerbe nutzen?

Davon ist dringend abzuraten. Viele Banken verbieten die geschäftliche Nutzung von Privatkonten in ihren AGB. Zudem führt die Vermischung zu einem erheblichen Mehraufwand in der Buchhaltung und kann bei einer Betriebsprüfung zu Problemen führen.

Welche Bank ist am besten für Agenturen geeignet?

Für Agenturen sind oft moderne FinTech-Banken ideal, da sie Funktionen wie Unterkonten für Projekte oder Kundenbudgets, digitale Mitarbeiterkarten und exzellente Software-Integrationen bieten. Die beste Wahl hängt jedoch von der Agenturgröße und den spezifischen Anforderungen ab.