Scheinselbstständigkeit: Ihr Fahrplan für eine rechtssichere Zusammenarbeit

Die Scheinselbstständigkeit ist das Damoklesschwert, das über vielen Kooperationen zwischen Unternehmen und Freelancern schwebt. Die Unsicherheit ist groß, die Konsequenzen bei einer falschen Einordnung sind drastisch. Viele Unternehmer und Selbstständige agieren aus dieser Angst heraus übervorsichtig, was Innovation und flexibles Wachstum unnötig bremst.

Doch diese Angst muss Ihr Business nicht lähmen. Dieser Leitfaden gibt Ihnen die nötige Klarheit und Sicherheit. Wir zeigen Ihnen, worauf die Deutsche Rentenversicherung bei einer Prüfung achtet, welche Kriterien in der Praxis entscheidend sind und wie Sie Ihre Verträge und die gelebte Zusammenarbeit von Anfang an rechtssicher gestalten. So schaffen Sie eine faire und stabile Basis für den gemeinsamen Erfolg.

- Scheinselbstständigkeit liegt vor, wenn ein Freelancer formal selbstständig, aber faktisch wie ein Arbeitnehmer behandelt wird.

- Entscheidend ist nicht allein der Vertrag, sondern die tatsächlich gelebte Praxis der Zusammenarbeit.

- Zentrale Prüfkriterien sind Weisungsgebundenheit, die Eingliederung in die Betriebsorganisation und das Fehlen eines echten unternehmerischen Risikos.

- Die Folgen für Auftraggeber sind gravierend: Sie umfassen hohe Nachzahlungen für Sozialversicherungsbeiträge, Säumniszuschläge und mögliche Strafverfahren.

- Ein Statusfeststellungsverfahren bei der Deutschen Rentenversicherung Bund kann präventiv für rechtliche Klarheit sorgen.

Was genau ist Scheinselbstständigkeit – und warum ist sie so gefährlich?

Im Kern beschreibt der Begriff der Scheinselbstständigkeit eine Erwerbstätigkeit, die zwar auf dem Papier als selbstständige Tätigkeit deklariert ist, in der Praxis aber alle wesentlichen Merkmale eines abhängigen Beschäftigungsverhältnisses aufweist. Der Auftragnehmer ist also nur formal ein Unternehmer, wird im Alltag aber wie ein Angestellter behandelt und gesteuert. Die zuständige Prüfinstanz ist hier fast immer die Deutsche Rentenversicherung Bund, die bei Betriebsprüfungen sehr genau hinschaut.

Die Gefahr, die von einer nachträglich festgestellten Scheinselbstständigkeit ausgeht, ist enorm. Für den Auftraggeber bedeutet dies die Nachzahlung der gesamten Sozialversicherungsbeiträge (sowohl Arbeitgeber- als auch Arbeitnehmeranteil) für bis zu vier Jahre – zuzüglich empfindlicher Säumniszuschläge. Schnell summieren sich hier Beträge im fünf- oder sechsstelligen Bereich. Meiner Erfahrung nach ist aber oft der Reputationsschaden noch gravierender, da er das Vertrauen zukünftiger Partner und qualifizierter Fachkräfte nachhaltig beschädigen kann.

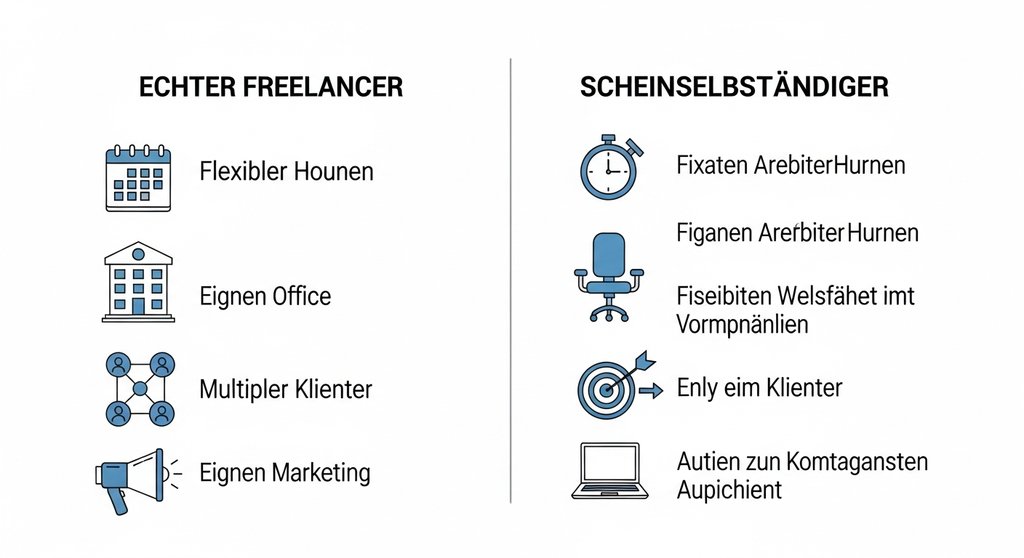

Die entscheidenden Kriterien: Wann eine freie Mitarbeit kippt

Es gibt keinen einzelnen Faktor, der über Scheinselbstständigkeit oder echte Selbstständigkeit entscheidet. Stattdessen nehmen die Behörden und Gerichte stets eine Gesamtabwägung aller Umstände des Einzelfalls vor. Bestimmte Merkmale wiegen dabei besonders schwer und dienen als starke Indizien für ein abhängiges Beschäftigungsverhältnis.

In der Praxis hat sich immer wieder gezeigt, dass die folgenden Punkte im Fokus jeder Prüfung stehen:

- Weisungsgebundenheit: Muss der Freelancer konkreten und umfassenden Anweisungen bezüglich Zeit, Dauer, Ort und Art der Arbeitsausführung folgen? Ein echter Selbstständiger ist primär dem vereinbarten Ergebnis verpflichtet, nicht der detaillierten Art der Ausführung.

- Eingliederung in die betriebliche Organisation: Nutzt der Freelancer eine Firmen-E-Mail-Adresse, ist er in Dienst- oder Urlaubspläne eingebunden oder nimmt er regelmäßig an internen Team-Meetings teil, die nicht unmittelbar sein Projekt betreffen? Dies deutet auf eine Eingliederung hin.

- Fehlendes unternehmerisches Risiko: Trägt der Freelancer kein nennenswertes eigenes Risiko? Anzeichen hierfür sind die kostenlose Nutzung von Betriebsmitteln des Auftraggebers, eine garantierte Vergütung auch bei Nichtleistung (wie im Urlaubs- oder Krankheitsfall) und das Fehlen eigener Werbung oder Kundenakquise.

- Keine eigene Betriebsstätte: Arbeitet der Auftragnehmer ausschließlich in den Räumlichkeiten des Auftraggebers, ohne ein eigenes Büro oder eine vergleichbare Betriebsstätte zu unterhalten?

- Überwiegende Tätigkeit für einen Auftraggeber: Während die Tätigkeit für nur einen Kunden allein noch kein K.o.-Kriterium ist, wird sie in Kombination mit den oben genannten Punkten schnell zu einem sehr starken Indiz für eine Scheinselbstständigkeit.

Praktische Schritte zur Vermeidung: So gestalten Sie die Zusammenarbeit rechtssicher

Nachdem die Kriterien klar sind, wird es nun praktisch. Die Vermeidung von Scheinselbstständigkeit ist kein Hexenwerk, sondern das Ergebnis einer bewussten und konsequenten Gestaltung der gesamten Zusammenarbeit – vom ersten Vertragsentwurf bis zur letzten Projekt-E-Mail. Es geht darum, eine Partnerschaft auf Augenhöhe zu schaffen.

Der rechtssichere Vertrag als Fundament

Der Dienstleistungs- oder Projektvertrag ist Ihre erste und wichtigste Verteidigungslinie. Er schafft die Grundlage und definiert den offiziellen Rahmen Ihrer Kooperation. Allerdings muss er mehr sein als ein reines Schriftstück; er muss die beabsichtigte selbstständige Natur der Tätigkeit ehrlich widerspiegeln.

Aus meiner Sicht ist der Vertrag die entscheidende Leitplanke. Er gibt die Richtung vor und verhindert, dass die Zusammenarbeit ungewollt in den Graben der abhängigen Beschäftigung rutscht. Folgende Punkte dürfen daher in keinem sauberen Freelancer-Vertrag fehlen:

- Klare Leistungs- statt Aufgabenbeschreibung: Definieren Sie das Ziel und das erwartete Ergebnis („Was“), nicht den Weg dorthin („Wie“). Statt „tägliche Bearbeitung von Kundenanfragen“ schreiben Sie „Sicherstellung der Beantwortung von Kundenanfragen innerhalb von 24 Stunden“.

- Erfolgs- oder aufwandsbasierte Vergütung: Die Bezahlung sollte sich am Projekterfolg, an Meilensteinen oder einem klar definierten Stunden-/Tagessatz orientieren. Ein fixes Monatsgehalt ist ein rotes Tuch für jeden Prüfer. Rechnungsstellung durch den Freelancer ist Pflicht.

- Freiheit für andere Auftraggeber: Halten Sie vertraglich fest, dass der Freelancer berechtigt und sogar ermutigt ist, für weitere Kunden tätig zu sein. Exklusivitätsklauseln sind extrem problematisch.

- Kein Anspruch auf bezahlten Urlaub oder Lohnfortzahlung: Der Freelancer ist Unternehmer. Das bedeutet, er kalkuliert Urlaubs- und Krankheitszeiten in seine Sätze ein und hat keinen Anspruch auf Lohnfortzahlung im Krankheitsfall.

- Nutzung eigener Betriebsmittel: Der Vertrag sollte festhalten, dass der Auftragnehmer grundsätzlich seine eigene Hard- und Software sowie seine eigenen Büroräume nutzt.

- Regelung zur Haftung: Ein echter Unternehmer haftet für seine Fehler. Der Verweis auf eine bestehende Berufshaftpflichtversicherung des Freelancers ist ein starkes Indiz für unternehmerisches Handeln.

Die gelebte Praxis – Hier entscheidet sich alles

Selbst der beste Vertrag ist wertlos, wenn die tägliche Praxis eine andere Sprache spricht. Die Prüfer der Deutschen Rentenversicherung schauen sich sehr genau an, wie die Zusammenarbeit im Alltag gelebt wird. Ein Detail, das Auftraggeber oft übersehen, ist die psychologische Wirkung kleiner Gesten und Formulierungen, die eine Abhängigkeit signalisieren.

Achten Sie daher penibel auf die folgenden Aspekte, denn sie sind das wahre Zünglein an der Waage:

- Kommunikation und Weisungsfreiheit: Der Freelancer muss in der Wahl seiner Arbeitsmittel, seines Arbeitsortes und seiner Arbeitszeit frei sein, solange die vereinbarten Ziele erreicht werden. Diese Flexibilität ist ein Kernmerkmal der Zukunft der Arbeit für Freelancer und muss aktiv geschützt werden. Vermeiden Sie Kontrollmechanismen oder detaillierte Arbeitsanweisungen.

- Organisatorische Distanz wahren: Binden Sie den Freelancer nicht in interne Abläufe ein. Das bedeutet: keine Firmen-E-Mail-Adresse, keine Visitenkarten des Unternehmens, keine Teilnahme an Betriebsausflügen oder internen Meetings, die nicht direkt das Projekt betreffen.

- Sichtbarer Marktauftritt des Freelancers: Ein Selbstständiger muss als solcher am Markt auftreten. Prüfen Sie, ob der Freelancer eine eigene Webseite, ein LinkedIn-Profil oder andere Werbemaßnahmen hat. Dies belegt sein unternehmerisches Risiko und seine Akquisebemühungen.

- Keine Selbstverständlichkeiten eines Angestellten: Erwarten Sie keine Anwesenheitspflicht im Büro, wenn es nicht zwingend für einen Projektschritt (z.B. einen Workshop) erforderlich ist. Genehmigen Sie keinen „Urlaub“, sondern nehmen Sie eine Abwesenheitsnotiz zur Kenntnis.

Was tun bei Unsicherheit? Das Statusfeststellungsverfahren

Wenn trotz aller Vorkehrungen Zweifel an der rechtlichen Einordnung der Zusammenarbeit bestehen, gibt es einen offiziellen Weg zur Klärung: das Statusfeststellungsverfahren bei der Deutschen Rentenversicherung Bund. Dieses Verfahren bietet die Möglichkeit, den sozialversicherungsrechtlichen Status einer Tätigkeit verbindlich prüfen und feststellen zu lassen. Der Antrag kann sowohl vom Auftraggeber als auch vom Auftragnehmer gestellt werden, idealerweise bereits vor Beginn der Zusammenarbeit.

Das Ergebnis ist ein rechtsverbindlicher Bescheid, der beiden Seiten Sicherheit gibt und das Damoklesschwert der Nachzahlungen endgültig beseitigt. Ich empfehle an dieser Stelle meistens, diesen Schritt proaktiv zu gehen, wenn auch nur der leiseste Zweifel besteht. Es ist ein zentrales Instrument im Risikomanagement für Agenturen und schützt vor bösen Überraschungen. Detaillierte Informationen und die notwendigen Formulare finden Sie direkt auf der Webseite der Deutschen Rentenversicherung.

Fazit: Klarheit und Partnerschaft als Schlüssel zum Erfolg

Scheinselbstständigkeit zu vermeiden, ist keine Frage juristischer Tricks, sondern eine Frage der Haltung und der bewussten Gestaltung. Es geht darum, eine echte unternehmerische Partnerschaft auf Augenhöhe zu etablieren, die von Respekt für die Autonomie des anderen geprägt ist. Die Angst vor dem Thema sollte Sie nicht davon abhalten, die Flexibilität und Expertise von Freelancern zu nutzen, die für modernes projektbasiertes Arbeiten unerlässlich sind.

Der Weg zu einer rechtssicheren und erfolgreichen Kooperation ruht auf drei Säulen: einem sauberen Vertrag, der die unternehmerische Freiheit festschreibt, einer gelebten Praxis, die diese Freiheit im Alltag konsequent respektiert, und dem Mut zur Klärung, falls doch einmal Unsicherheiten aufkommen. Mit diesem Fahrplan verwandeln Sie rechtliche Risiken in eine stabile Grundlage für gemeinsames Wachstum.

Häufig gestellte Fragen

Bin ich als Freelancer scheinselbstständig, wenn ich nur einen Kunden habe?

Nicht zwangsläufig. Die Tätigkeit für nur einen Auftraggeber ist zwar ein wichtiges Indiz, aber kein alleiniges K.o.-Kriterium. Entscheidend ist die Gesamtschau, insbesondere ob Sie trotzdem unternehmerisch frei agieren, eigenes Risiko tragen und nicht in die Betriebsorganisation eingegliedert sind.

Was passiert, wenn die Scheinselbstständigkeit erst nach Jahren festgestellt wird?

Der Auftraggeber muss die Sozialversicherungsbeiträge (Arbeitgeber- und Arbeitnehmeranteil) für bis zu vier Jahre rückwirkend nachentrichten, zuzüglich Säumniszuschlägen. In schweren Fällen können sogar strafrechtliche Konsequenzen drohen. Der Auftragnehmer verliert seinen Status als Selbstständiger für diesen Zeitraum.

Kann ich rückwirkend ein Statusfeststellungsverfahren beantragen?

Ja, ein Statusfeststellungsverfahren kann auch für ein bereits bestehendes oder sogar beendetes Auftragsverhältnis durchgeführt werden. Es dient dann der nachträglichen Klärung des Status. Idealerweise wird es aber präventiv vor oder zu Beginn der Tätigkeit beantragt.

Welche Rolle spielt die Rechnungsstellung bei der Prüfung?

Die regelmäßige Rechnungsstellung mit ausgewiesener Umsatzsteuer ist eine Grundvoraussetzung für eine selbstständige Tätigkeit. Ersetzt sie jedoch nur ein fixes Monatsgehalt und fehlt das unternehmerische Risiko (z. B. durch Ausfallrisiko), verliert sie als alleiniges Merkmal an Überzeugungskraft.

Haftet der Freelancer auch bei einer Feststellung von Scheinselbstständigkeit?

Primär haftet der Auftraggeber für die Nachzahlung der Sozialversicherungsbeiträge. Der (ehemalige) Freelancer muss sich jedoch unter Umständen an den Arbeitnehmeranteilen der letzten drei Monate beteiligen und kann seinen Vorsteuerabzug verlieren, was zu Steuernachzahlungen führt.